| ������ | 1142000000001201XT/2022-1032529 | ������� | �����ļ� |

| ���Ļ��� | ����˰���ܾ� | �������� | |

| ���� | �г�����ֵܾ��岿�Ź��ڷ�������ҵע��ָ����2021���������Ĺ��� | ||

| �����ֺ� | ����ʱ�� | 2021-12-28 | |

| �ؼ��� | ��ֹʱ�� | ||

�г�����ֵܾ��岿�Ź��ڷ�������ҵע��ָ����2021���������Ĺ���

ȫ����Ч ��������:2021-12-28

Ϊ��һ����ʵ����Ժ�����г������˳��ƶȵĹ���Ҫ��Ϊ��ҵ�˳��г��ṩ�����Ը�ǿ������ָ�����г�����ܾ֡�������Դ��ᱣ�ϲ���������������˰���ܾ����ݡ���˾�������г�����Ǽǹ����������ȷ��ɷ���Ĺ涨���ԡ������ƽ���ҵע��������������֪ͨ�������м�ע��2019��30�ţ���������ҵע��ָ�������������������Թ��档

�г�����ܾ� ������Դ��ᱣ�ϲ� ����

�������� ˰���ܾ�

2021��12��28��

��ҵע��ָ����2021������

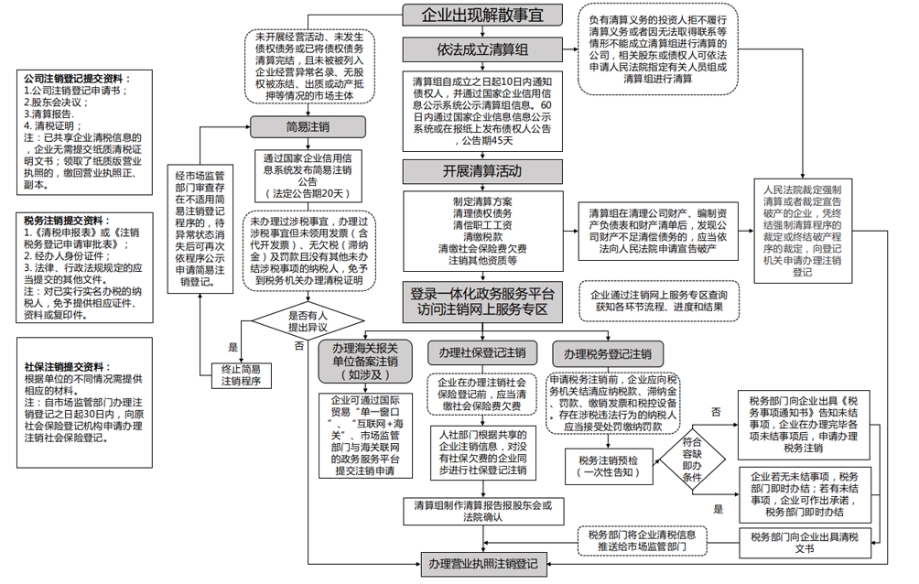

һ����ҵ�˳��г���������

ͨ������£���ҵ��ֹ��Ӫ��˳��г�����Ҫ���������ɢ����������ע���Ǽ�������Ҫ���̡��Թ�˾Ϊ�������ա���˾�����涨����˾���˳��г���ʽ��ֹǰ�������������ɢ������������������㣬������˾�Ʋ������˰�����ծȨծ��֧��ְ�����ʡ���ᱣ�շ��õȣ�����˾���������Ӧ�������㱨�沢����ע����˾�Ǽǣ����湫˾��ֹ��

������ɢ

��ҵ��ɢ����ҵ����ַ�����ɢ����ʱ��ֹͣ�侭Ӫ�������ʼ�����������ֱ����ֹ�����ʸ�ķ�����Ϊ��

��һ����Ը��ɢ��ָ������ҵ��ɶ�����Ը�����µĹ�˾��ɢ�������Թ�˾Ϊ������������˾�³̹涨��Ӫҵ���������߹�˾�³̹涨��������ɢ���ɳ��֣��ɶ�����߹ɶ��������ɢ����˾�ϲ����߷�����Ҫ��ɢ�ȡ����У��������ι�˾�ɶ���Թ�˾��ɢ�������飬���뾭����2/3���ϵı���Ȩ�Ĺɶ�ͨ�����ɷݹ�˾�ɶ����Թ�˾��ɢ�������飬���뾭��ϯ����Ĺɶ����ֱ���Ȩ��2/3����ͨ�������ж��ʹ�˾�Ľ�ɢ�������ɹ����ʲ��ල�����������������У���Ҫ�Ĺ��ж��ʹ�˾��ɢ�ģ�Ӧ���ɹ����ʲ��ල����������˺�����������������

������ǿ�ƽ�ɢ��ָ������˾��ɶ��Լ�����Ը�����ǻ��������йػ��صľ��������Ժ�IJþ��������Ľ�ɢ��ͨ����Ϊ����������ɢ��˾���о���ɢ������������ɢ����˾������ΪΥ���˷��ɷ����������ṫ�����������Ӷ����������ܻ�����ְȨ�����ɢ�����Σ���������������Ӫҵִ�ա�����رջ��߱�������˾���о���ɢ����˾��Ӫ���������������ѣ�����������ʹ�ɶ������ܵ��ش���ʧ��ͨ������;�����ܽ���ģ����й�˾ȫ���ɶ�����Ȩ�ٷ�֮ʮ���ϵĹɶ�������Ժ�����ɢ��˾���ϣ���������Ժ��ɢ��

��������

��˾������ɢ�����Ӧ���������㡣��˾�������Ҫ������������˾�ʲ���������ծ���ս��ִ�ĸ��ַ��ɹ�ϵ�������Ŀ�����ڱ�����˾ծȨ�˵����桢��˾�ɶ��������Լ���ṫ�����档����ϲ�����������ɢ�⣬��˾��ɢʱ��Ӧ���������㡣

��һ�����������顣��˾�ڽ�ɢ���ɳ���֮����15���ڳ��������飬����������˾�IJƲ���ծȨծ���������ι�˾���������ɹ�˾�ɶ���ɣ���˾�ɶ�Ϊ���˵ģ���ָ�������Ա�������㣩���ɷ�����˾���������ɶ��»��߹ɶ����ȷ������Ա��ɡ����ڲ������������������ģ�ծȨ�˿�����������Ժָ���й���Ա���������������㡣

������������������Ϣ��ծȨ�˹��档�������Գ���֮����10���ڣ���������ͨ��������ҵ������Ϣ��ʾϵͳ������������Ϣ��ͬʱ��������Ӧ���Գ���֮����10����֪ͨծȨ�ˣ�����60��������ͨ����ֽ����ծȨ�˹��棬Ҳ��ͨ��������ҵ������Ϣ��ʾϵͳ�������ᷢ��ծȨ�˹��棬������Ϊ45�ա�

��������չ�����������鸺��������˾�Ʋ����ֱ�����ʲ���ծ���ͲƲ��嵥�������������йصĹ�˾δ�˽��ҵ�����������ء�˾�����صķ���ͷ����غ�˰����������Ƿ˰���Լ���������в�����˰���������������������ɽ𡢷�����ɼ���˰������ǰ������ؼ���貹��˰���Լ��ύ����貹������֤����������ҵ����˰ע�����㡢����������ֵ˰���㡢��������ˣ��⣩˰�������Ʊ��˰���豸�ȣ�������˰Υ����Ϊ����˰��Ӧ�����ܴ������ɷ������ծȨ��ծ������˾�峥ծ����ʣ��Ʋ��ȡ�

���ģ����乫˾�Ʋ�����������������˾�Ʋ��������ʲ���ծ���ͲƲ��嵥��Ӧ���ƶ����㷽���������ɶ��ᡢ�ɶ�����������Ժȷ�ϡ���˾�Ʋ��ڷֱ�֧��������á�ְ���Ĺ��ʡ���ᱣ�շ��úͷ��������𣬽�����Ƿ˰��峥��˾ծ����ʣ��Ʋ����������ι�˾���չɶ��ij��ʱ������䣬�ɷ�����˾���չɶ����еĹɷݱ������䡣�����ڼ䣬��˾�����������ÿ�չ�������صľ�Ӫ�����˾�Ʋ���δ����ǰ��涨�峥ǰ�����÷�����ɶ���

���壩�������㱨�档�����������������Ӧ�������㱨�棬���ɶ��ᡢ�ɶ�����������Ժȷ�ϣ�������˾�Ǽǻ��أ�����ע����˾�Ǽǣ����湫˾��ֹ��

�ġ�ע���Ǽ�

��һ����ͨע������

��ͨע�����������ڸ�����ҵ����ҵ������������Ҫ�ֱ�ע��˰��Ǽǡ���ҵ�Ǽǡ���ᱣ�յǼǣ��漰���ر��ص����ҵ��Ĺ�˾������Ҫ�������ر��ص�λ����ע�������ˡ�

1.����ע��˰��Ǽǡ�

��˰����˰�����������ע��ʱ��˰���Ž���˰��ע��Ԥ�죬�����˰���Ƿ����δ������

��1��δ��������˰���˵���˰�ˣ�������˰���Ű�����˰�ģ�˰���ſɸ�����˰���ṩ��Ӫҵִ�ռ�ʱ������˰���顣

��2��������ȱ��ʱ������������˰�ˣ��ڰ���˰��ע��ʱ��������ȫ�ģ�˰���ż�ʱ������˰���飻�����ϲ��룬����������ŵ��˰���ż�ʱ������˰���顣��˰��Ӧ����ŵ��ʱ�������ϲ����������������ȱ�����ǣ�

�ٰ�������˰���˵�δ���÷�Ʊ����������Ʊ������Ƿ˰�����ɽ𣩼��������˰�ˣ�������˰���Ű�����˰�ģ�

��δ����˰����״̬����Ƿ˰�����ɽ𣩼�����ѽ�����ֵ˰ר�÷�Ʊ��˰���豸���ҷ�����������֮һ����˰�ˣ�

����˰���ü���ΪA����B������˰�ˣ�

��ع�ĸ��˾��˰���ü���ΪA����M����˰�ˣ�

��ʡ���������������˲Ż�ʡ��������ҵЭ��Ȼ����϶�����ҵ����˲ŵȴ������ҵ��

��δ������˰���ü������۵Ķ��ڶ�����幤�̻���

��δ�ﵽ��ֵ˰��˰���������˰�ˡ�

��3�������ϳ�ŵ����ȱ��ʱ���������ģ�������ϳ�ŵ����ȱ��ʱ������������˰�˲�Ը���ŵ�ģ���˰��������˰�˳��ߡ�˰������֪ͨ�顷����֪δ���������˰�����а�����ϸ���δ����������������˰��ע����

��4��������Ժ�ö������Ʋ�����ҵ�������˳�����Ժ�ս��Ʋ�����ö�������˰��ע���ģ�˰���ż�ʱ������˰���顣

��5����˰�˰���˰��ע��ǰ��������˰����������ֹ��ί�пۿ�Э���顱���롣˰����ذ��˰��ע����ί�пۿ�Э���Զ���ֹ��

2.����ע����ҵ�Ǽǡ���������Ǽǻ����ύע���Ǽ������顢�ɶ�����顢���㱨�����˰֤������ز�������ע���Ǽǡ��Ǽǻ��غ�˰������ѹ�����ҵ��˰��Ϣ�ģ���ҵ�����ύֽ����˰֤�����飻��ȡ��ֽ��Ӫҵִ���������ģ��ɻ�Ӫҵִ�������������ж��ʹ�˾����ע���Ǽǣ���Ӧ���ύ�����ʲ��ල���������ľ��������У�����Ժȷ������Ҫ�Ĺ��ж��ʹ�˾����Ӧ���ύ�����������������ļ����з�֧��������ҵ����ע���Ǽǣ���Ӧ���ύ��֧������ע���Ǽ�֤����

3.����ע����ᱣ�յǼǡ���ҵӦ��������ҵע���Ǽ�֮����30���ڣ���ԭ��ᱣ�յǼǻ����ύע����ᱣ�յǼ�����������й�ע���ļ�������ע����ᱣ�յǼ��������ڰ���ע����ᱣ�յǼ�ǰ��Ӧ�������ᱣ�շ�Ƿ�ѡ�

4.����������ر��ص�λ����ע�����漰���ر������ҵ�����ҵ����ͨ������ó�ס���һ���ڡ���http://www.singlewindow.cn�����������������ء���http://online.customs.gov.cn���ȷ�ʽ���ύ���ص�λע�����룬Ҳ��ͨ���г���ܲ����뺣��������ע����һ��������ƽ̨�ύע�����롣�������ں��ر���������Ƿ˰�������ɽ𣩼����������δ�����˰�������˰�ˣ�Ӧ���ڰ�ả�ر��ص�λ����ע�������г���ܲ�������ע����ҵ�Ǽǡ�

����������ע������

1.���ö���

δ����ծȨծ����ѽ�ծȨծ���峥�����г����壨���йɷ�����˾���⣩���г��������������ע���Ǽ�ʱ����Ӧ����δ�����峥���á�ְ�����ʡ���ᱣ�շ��á�����������Ӧ����˰����ɽ𡢷����ծȨծ��

��ҵ����������֮һ�ģ������ü���ע�������漰���ҹ涨ʵʩ���ر������ʩ������Ͷ����ҵ;��������ҵ��Ӫ�쳣��¼������Υ��ʧ����ҵ������;���ڹ�Ȩ(Ͷ��Ȩ��)�����ᡢ���ʻ���Ѻ������;�����ڱ�����������ȡ����ǿ�ơ�˾��Э�����������������������ε�;��ҵ�����ķǷ��˷�֧����δ����ע���Ǽǵ�;������ֹ����ע�������;���ɡ�����������߹���Ժ�����涨��ע���Ǽ�ǰ�辭����;��������ҵ����ע���Ǽǵ��������Ρ�

��ҵ���ڡ���������ҵ��Ӫ�쳣��¼���������ڹ�Ȩ��Ͷ��Ȩ�棩�����ᡢ���ʻ���Ѻ�����Ρ�������ҵ�����ķǷ��˷�֧����δ��ע���Ǽǵġ��Ȳ����ü���ע���Ǽdz���ģ����賷������ע����ʾ�����쳣״̬��ʧ����ٴ�������ʾ�������ע���Ǽǡ����ڳ�ŵ�����֡���ʽ��д���淶�ģ��г���ܲ������г����岹�����������������ע�����룬�������¹�ʾ��

�����г���ܲ��ż���ע��������δ��������˰���ˣ���������˰���˵�δ���÷�Ʊ����������Ʊ������Ƿ˰�����ɽ𣩼�������û������δ�����˰�������˰�ˣ����赽˰���Ű�����˰֤������ֱ�����г���ܲ����������ע����

2.��������

��1������������������ҵ��¼ע����һ��������ƽ̨�������ҵ������Ϣ��ʾϵͳ������ע�����桷ר����������ṫ�����������ע���ǼǼ�ȫ��Ͷ���˳�ŵ����Ϣ����ʾ��Ϊ20�ա�

��2����ʾ���ڣ��й�������ϵ�˼�����������ſ���ͨ��������ҵ������Ϣ��ʾϵͳ������ע�����桷ר�����������ԡ�����������鲢��Ҫ�������ɡ�������ʾ�ڣ���ʾϵͳ���ٽ������顣

��3��˰����ͨ����Ϣ������ȡ�г���ܲ������͵����������ע���Ǽ���Ϣ��Ӧ���չ涨�ij����Ҫ��ѯ˰����Ϣϵͳ��ʵ�����˰������Ծ���ѯϵͳ��ʾΪ�������ε���˰�ˣ�˰���Ų�������飺һ��δ��������˰���˵���˰�ˣ����ǰ�������˰���˵�δ���÷�Ʊ����������Ʊ������Ƿ˰�����ɽ𣩼�������û������δ�����˰�������˰�ˣ����Dz�ѯʱ�Ѱ�������Ʊ������Ӧ��˰�����˰��������˰�ˡ�

��4����ʾ�ڽ������ڹ�ʾ����������ģ���ҵӦ���ڹ�ʾ����֮����20������Ǽǻ��ذ�������ע���Ǽǡ�����δ�����ģ��Ǽǻ��ؿɸ���ʵ����������ӳ�ʱ�ޣ���չ���������30�ա���ҵ�ڹ�ʾ���ô�����ע���ص�������Ӫ���

3.���幤�̻�����ע��

Ӫҵִ�պ�˰��Ǽ�֤����֤���ϡ��ĸ�ʵʩ�������Ǽǵĸ��幤�̻�ͨ�����׳������ע���Ǽǵģ������ύ��ŵ�飬Ҳ���蹫ʾ�����幤�̻����ύ����ע���Ǽ�������г���ܲ���Ӧ����1���������ڽ����幤�̻����������ע���Ǽǵ������Ϣͨ��ʡ��ͳһ��������Ϣ��������ƽ̨��������Ϣƽ̨�����ż�����ݽӿڣ�ͳ����Ϣ��������ƽ̨������ͬ��˰��Ȳ��ţ�˰��Ȳ�����10���ڷ����Ƿ�ͬ�����ע��������˰��Ȳ���������ģ��г���ܲ���Ӧ����ʱ��������ע���Ǽǡ���������ա��г�����ܾ� ����˰���ֹܾ��ڽ�һ�����Ƽ���ע���ǼDZ����С��ҵ�г��˳���֪ͨ�������м�ע����2021��45�ţ�������

�塢�����������ָ��

��һ�����ڹɶ�ʧ��������ϵ����⡣���������ι�˾���ڹɶ�ʧ��������ϵ��������ע���ģ������漰��ֽ���������ҵ������Ϣ��ʾϵͳ������֪ͨȫ��ɶ����ٿ��ɶ����γɷ��Ϸ��ɼ��³̹涨���������ľ��顢���������������ҵ�Ǽǻ����������ע���Ǽǡ�

������������ҵ��������֯�������⡣���ڹ�˾�ѳ��ֽ�ɢ���ˣ����������������Ͷ���˾ܲ��������������������ȡ����ϵ�����β��ܳ����������������Ĺ�˾����عɶ���ծȨ�˿����ա���˾�����涨��������Ժָ���й���Ա���������������㡣��������������˾�Ʋ��������ʲ���ծ���ͲƲ��嵥���ֹ�˾�Ʋ������峥ծ��ģ�Ӧ������������Ժ���������Ʋ�������Ժ�ö�ǿ�������ö������Ʋ��ģ���ҵ�����顢�Ʋ������˿ɳ�����Ժ�ս�ǿ���������IJö����ս��Ʋ�����IJö���ֱ����Ǽǻ����������ע���Ǽǡ�

����������Ӫҵִ�ա�������ʧ���⡣����Ӫҵִ����ʧ����ҵ�����Գ��ڹ�����ҵ������Ϣ��ʾϵͳ���й�ʾ��ִ����ʧ���棬����ҵ�Ǽǻ�������ע�����������벹��Ӫҵִ�ա��漰������ʧ�ģ���ȫ��ɶ�ǩ�ָ��»��������鸺����ǩ��ȷ�ϣ��ǹ�˾��ҵ���������ϼ����ܵ�λ����������ǩ�ֲ��Ӹ��ϼ����ܵ�λ���½���ȷ�ϣ����ע�����Ͽɲ��ǹ��¡�

���ģ����ڹɶ��������ˣ���ע�����⡣��ɶ��������ˣ���ע��ȴδ��������Ͷ�ʣ����±�Ͷ����ҵ��ע������ҵ����ɶ��������ˣ����ϼ����ܵ�λ�ģ�����ע����ҵ���ϼ����ܵ�λ���涨�������ע����������ע����ҵ�кϷ��ļ�������ģ����ɼ����������йع涨�����������ע����ҵ�Ϸ���������ģ�����ע����ҵע��ʱ�Ǽ��ڲ�Ĺɶ��������ˣ����������

���壩�������⡣

1.������δ��������ͳһ������ô���Ӫҵִ�ռ�����������ҵ���г���ܲ����Ѿʹ�����ҵ������ͳһ������ô���ĸ��룬��ҵ����ز��Ű���ע��ҵ��ʱ��ʹ����ͳһ������ô�������������������ͳһ������ô���Ӫҵִ�ա�

2.��˰�˱��Ǽǻ��ص���Ӫҵִ�ջ��߱������������Գ����Ǽǵģ�Ӧ����Ӫҵִ�ձ��������߱������Ǽ�֮����15���ڣ���ԭ˰��Ǽǻ����걨����˰��ע����

3.����˰�������״̬��˰���ڰ���˰��ע��ǰ�����Ƚ��������״̬��������˰�걨�����������������εģ�˰����ؿɴ�ӡ��Ӧ˰�ֺ���ظ��ӵġ��������걨ȷ�ϱ���������˰��ȷ�Ϻ�������������

��1��������״̬�ڼ���ֵ˰������˰����ظ����貹����걨��Ϊ���걨�ģ�

��2��������״̬�ڼ���ҵ����˰�£�������Ԥ���貹����걨��Ϊ���걨���Ҳ������ֲ�ǰ�ڿ�������ġ�

����ע������������ʾ

��һ����˾����ʱ��������δ���չ涨����֪ͨ����������ծȨ��δ��ʱ�걨ծȨ��δ���峥���������Ա�������ɵ���ʧ�е��⳥���Ρ��������������Ժ�������á��л�������˾������������Ĺ涨��������ʮһ����

������������ִ��δ��ȷ�ϵ����㷽������˾����ծȨ�������ʧ����˾���ɶ�����ծȨ�������������Ա�е��⳥���εģ�����ԺӦ��������֧�֡��������������Ժ�������á��л�������˾������������Ĺ涨��������ʮ������

�������������ι�˾�Ĺɶ����ɷ�����˾�Ķ��ºͿعɹɶ�δ�ڷ��������ڳ��������鿪ʼ���㣬���¹�˾�Ʋ���ֵ����ʧ�����������ʧ��ծȨ���������������ʧ��Χ�ڶԹ�˾ծ��е��⳥���εģ�����ԺӦ��������֧�֡��������������Ժ�������á��л�������˾������������Ĺ涨��������ʮ������һ�

���ģ��������ι�˾�Ĺɶ����ɷ�����˾�Ķ��ºͿعɹɶ��������������¹�˾��Ҫ�Ʋ����˲ᡢ��Ҫ�ļ�����ʧ�����������㣬ծȨ��������Թ�˾ծ��е������峥���εģ�����ԺӦ��������֧�֡��������������Ժ�������á��л�������˾������������Ĺ涨��������ʮ�����ڶ��

���壩�������ι�˾�Ĺɶ����ɷ�����˾�Ķ��ºͿعɹɶ����Լ���˾��ʵ�ʿ������ڹ�˾��ɢ����ù�˾�Ʋ���ծȨ�������ʧ������δ���������㣬����ٵ����㱨��ƭȡ��˾�Ǽǻ��ذ�������ע���Ǽǣ�ծȨ��������Թ�˾ծ��е���Ӧ�⳥���εģ�����ԺӦ��������֧�֡��������������Ժ�������á��л�������˾������������Ĺ涨��������ʮ������

��������˾��ɢӦ��������������Ϻ��������ע���Ǽǡ���˾δ�����㼴����ע���Ǽǣ����¹�˾���������㣬ծȨ�������������ι�˾�Ĺɶ����ɷ�����˾�Ķ��ºͿعɹɶ����Լ���˾��ʵ�ʿ����˶Թ�˾ծ��е��峥���εģ�����ԺӦ��������֧�֡��������������Ժ�������á��л�������˾������������Ĺ涨�������ڶ�ʮ����һ�

���ߣ���˾δ���������㼴����ע���Ǽǣ��ɶ����ߵ������ڹ�˾�Ǽǻ��ذ���ע���Ǽ�ʱ��ŵ�Թ�˾ծ��е����Σ�ծȨ��������Թ�˾ծ��е���Ӧ�������εģ�����ԺӦ��������֧�֡��������������Ժ�������á��л�������˾������������Ĺ涨�������ڶ�ʮ���ڶ��

���ˣ���˾�Ʋ��������峥ծ��ʱ��ծȨ������δ�ɳ��ʹɶ����Լ���˾����ʱ�������ɶ����߷�������δ�ɳ��ʷ�Χ�ڶԹ�˾ծ��е������峥���εģ�����ԺӦ��������֧�֡��������������Ժ�������á��л�������˾������������Ĺ涨�������ڶ�ʮ�����ڶ��

���ţ��������Ա������������ʱ��Υ�����ɡ�����������߹�˾�³̸���˾����ծȨ�������ʧ����˾����ծȨ��������е��⳥���εģ�����ԺӦ��������֧�֡��������������Ժ�������á��л�������˾������������Ĺ涨�������ڶ�ʮ������һ�

��ʮ����ҵ��ע���Ǽ���������ʵ�����Ū�����ٵģ��Ǽǻ��ؿ���������������ע���Ǽǵȴ������ڻָ���ҵ�����ʸ��ͬʱ������ҵ��������Υ��ʧ����ҵ��������ͨ��������ҵ������Ϣ��ʾϵͳ��ʾ���й�������ϵ�˿���ͨ������������������ӦȨ���������ݡ���˾�Ǽǹ�������������ʮ���������г��ල��������Υ��ʧ�����������취����ʮ���ڶ��

��ʮһ����˰��δ���չ涨�������걨����˰��ע���ģ���˰������������ڸ��������Դ���ǧԪ���µķ��������صģ�����ǧԪ����һ��Ԫ���µķ�������ݡ�˰�����չ�����������ʮ����һ�

��ʮ������˰��α�졢���졢���䡢���������ʲ�������ƾ֤���������ʲ��϶���֧�����߲��С��������룬���߾�˰�����֪ͨ�걨���ܲ��걨���߽�����ٵ���˰�걨�����ɻ����ٽ�Ӧ��˰��ģ���͵˰������˰��͵˰�ģ���˰��������䲻�ɻ����ٽɵ�˰����ɽ𣬲������ɻ����ٽɵ�˰��ٷ�֮��ʮ�����屶���µķ�����ɷ���ģ��������������Ρ������ݡ�˰�����չ�����������ʮ������һ�